印花税是对经济活动和经济交往中书立、领受、使用的应税经济凭证所征收的一种税。因其纳税人通过在应税凭证上粘贴印花税票来完成纳税义务而得名。印花税的纳税人包括在中国境内设立、领受规定的经济凭证的企业、行政单位、事业单位、军事单位、社会团体、其他单位、个体工商户和其他个人。了解印花税怎么做会计分录,是企业和个人在财务管理中必须掌握的一项技能。以下是关于印花税会计分录的详细介绍。

会计分录是记录经济业务在会计账簿中的具体方式,由借方和贷方两个基本部分组成。印花税作为一种税费,其会计分录主要涉及税金及附加、应交税费、银行存款等科目。

对于金额较小的印花税,如定额贴花的营业账簿和产权许可证照等,不需要预计应交数的税金,不通过“应交税费”科目核算。此时,印花税可直接计入管理费用。具体会计分录如下:

实际缴纳印花税时:

借:管理费用(印花税)

贷:银行存款、库存现金等

这种情况下,由于印花税金额较小,可以直接在购买时从银行存款或库存现金中减少。

在实际工作中,很多地方的采购合同和销售合同印花税是根据实际采购、销售或购销总额的一定百分比乘以税率直接计算缴纳的。此时,很多企业会先通过“应交税费”科目计提本月的印花税,次月实际缴纳时再冲减应交税费科目。具体会计分录如下:

(1)计算应交印花税时:

借:税金及附加

贷:应交税费——应交印花税

(2)实际缴纳印花税时:

借:应交税费——应交印花税

贷:银行存款

通过这种方式,企业可以清晰地反映应交印花税和实际缴纳印花税的情况。

按照《小企业会计准则》和权责发生制原则,对于缴纳以前年度的印花税,应做如下分录:

借:税金及附加

贷:应交税费——应交印花税

需要注意的是,按照《小企业会计准则》,印花税计入“税金及附加”科目,而《企业会计准则》则是计入“管理费用”科目。因此,在实际操作中,企业应根据自身采用的会计准则进行相应的会计处理。

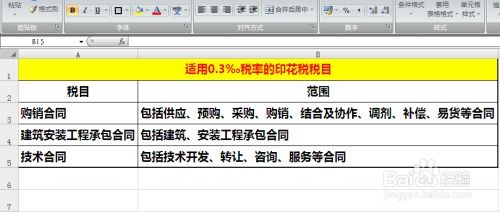

对于采购合同和销售合同印花税,企业应根据实际采购、销售或购销总额的一定百分比乘以税率来计算应缴纳的印花税。例如,某企业本月购销总额为100万元,印花税税率为0.03%,则本月应缴纳的印花税为300元。此时,会计分录如下:

(1)计算应交印花税时:

借:税金及附加 300元

贷:应交税费——应交印花税 300元

(2)实际缴纳印花税时:

借:应交税费——应交印花税 300元

贷:银行存款 300元

对于定额贴花的营业账簿和产权许可证照等印花税,由于其金额较小,不需要预计应交数的税金,因此可直接计入管理费用。例如,某企业本月购买了一本营业账簿,印花税定额为50元。此时,会计分录如下:

借:管理费用(印花税) 50元

贷:银行存款 50元

1. 准确计算印花税金额:企业应按照相关税法规定,准确计算应缴纳的印花税金额,确保会计分录的正确性。

2. 及时缴纳印花税:企业应按照税法规定的期限及时缴纳印花税,避免因延迟缴纳而产生的滞纳金和罚款。

3. 合理设置会计科目:企业应根据自身采用的会计准则,合理设置会计科目,确保印花税会计分录的准确性和规范性。

4. 保存相关凭证:企业应妥善保存与印花税相关的凭证和账簿,以备税务部门检查和审计。

1. 加强内部控制:企业应建立健全内部控制制度,加强对印花税计算和缴纳流程的监控和管理,确保会计分录的准确性和合规性。

2. 提高会计人员素质:企业应加强对会计人员的培训和教育,提高其专业素养和业务能力,确保会计分录的正确性和规范性。

3. 利用信息化手段:企业应积极利用信息化手段,如财务软件等,实现印花税的自动计算和会计分录的自动生成,提高工作效率和准确性。

4. 加强税务筹划:企业应根据自身经营情况和税法规定,合理进行税务筹划,降低印花税等税费负担,提高企业的经济效益和竞争力。

印花税作为经济活动和经济交往中的一种重要税费,其会计分录的处理是企业财务管理中不可或缺的一部分。通过

ikanbot爱看机器人类型:影音娱乐

ikanbot爱看机器人类型:影音娱乐ikanbot爱看机器人是一款专为影视爱好者设计的手机追剧软...

不厌书法类型:学习办公

不厌书法类型:学习办公不厌书法是一款专为书法爱好者设计的练习与学习软件,旨在帮助用...

声荐app类型:影音娱乐

声荐app类型:影音娱乐声荐APP是一款专注于声音推荐与分享的社交应用,通过独特的声...

觅长生安卓版类型:角色扮演

觅长生安卓版类型:角色扮演觅长生安卓版简介 觅长生安卓版是一款以传统道家文化与修...

云监考鹰眼类型:实用工具

云监考鹰眼类型:实用工具云监考鹰眼是一款专为在线考试和远程监控设计的智能监考软件。它...

72.76M周公解梦大全2345原版

60.38M活力充电

66M哮天犬容器科技

53.83M小鸟电视

29.81M病娇模拟器旧版

54.92M万能遥控器大师极速版

9.66M病娇模拟器同人1.5.6版本

69.39M速影TV电视版

21.08M旅行翻译官

85.45M南充一卡通

本站所有软件来自互联网,版权归原著所有。如有侵权,敬请来信告知 ,我们将及时删除。 琼ICP备2024021917号-10

周公解梦大全2345原版

周公解梦大全2345原版

活力充电

活力充电

哮天犬容器科技

哮天犬容器科技

小鸟电视

小鸟电视

病娇模拟器旧版

病娇模拟器旧版

万能遥控器大师极速版

万能遥控器大师极速版

速影TV电视版

速影TV电视版

旅行翻译官

旅行翻译官

南充一卡通

南充一卡通